國(guó)產(chǎn)手游攻占北美市場(chǎng) 2018年超80款產(chǎn)品殺入Top100

“做手游,北美可能會(huì)追著中國(guó)跑。”去年的騰訊UP大會(huì)上,《英雄聯(lián)盟》首席設(shè)計(jì)師鬼蟹在接受媒體采訪時(shí)這樣說(shuō)。而去年中國(guó)手游在全球的表現(xiàn),也足以印證這一點(diǎn)。特別是剛剛過(guò)去的2018年,北美市場(chǎng)的頭部出現(xiàn)了更多國(guó)內(nèi)廠商的身影。

北美一直是國(guó)內(nèi)廠商的重點(diǎn)目標(biāo)市場(chǎng)之一。App Annie曾發(fā)布過(guò),上半年中國(guó)廠商出海美國(guó)調(diào)查報(bào)告。其中提到美國(guó)已經(jīng)成為國(guó)內(nèi)廠商出口的第一大市場(chǎng),僅上半年國(guó)內(nèi)廠商出口美國(guó)游戲的下載量就接近2億次,同比增加54%;用戶支出超過(guò)26億美元(約合人民幣40.94億元),同比增長(zhǎng)52%。

按照Sensor Tower的統(tǒng)計(jì),美國(guó)市場(chǎng)手游11月收入約11億美元,同比增長(zhǎng)24%;下載量方面也保持著1.1%的月度增幅,相比國(guó)內(nèi)28.8%的跌幅表現(xiàn)出了更強(qiáng)的增長(zhǎng)潛力。另?yè)?jù)NPD Group調(diào)研顯示,2018年北美地區(qū)游戲用戶約為2.83億人,其中手游用戶2.1億人,同比增長(zhǎng)了5%。同時(shí)獲客成本也在節(jié)節(jié)攀升,SLG等重度游戲單用戶價(jià)格已經(jīng)達(dá)到10~20美元的檔位。

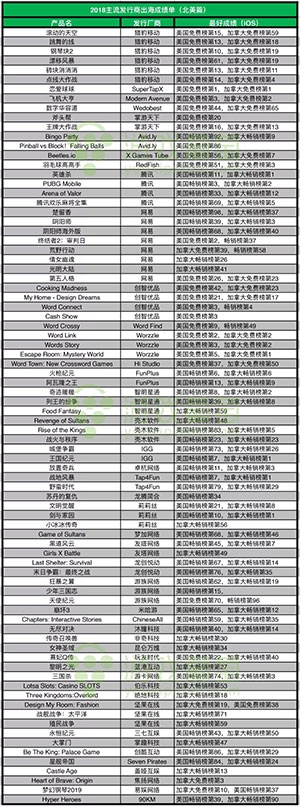

2018年,中國(guó)廠商在北美市場(chǎng)取得了突出的成績(jī):有更多產(chǎn)品進(jìn)入到市場(chǎng)頭部,第一梯隊(duì)產(chǎn)品年收入規(guī)模近15億元。輕度游戲中的頭部產(chǎn)品也有300萬(wàn)美元的月流水。2018全年有80多款國(guó)產(chǎn)游戲進(jìn)入過(guò)免費(fèi)榜、暢銷榜Top 100。SLG、單詞拼寫(xiě)等更是成了幾乎由國(guó)內(nèi)廠商統(tǒng)治的品類。

從筆者整理的表單可以看出,出海北美有優(yōu)秀成績(jī)的產(chǎn)品,主要可以分為4個(gè)大類:長(zhǎng)生命周期且仍在持續(xù)創(chuàng)造高營(yíng)收的SLG類;從PC端遷移而來(lái)的戰(zhàn)術(shù)競(jìng)技類;2018年爆發(fā)的超休閑游戲以及有點(diǎn)自成一派的拼寫(xiě)類游戲。這4個(gè)表現(xiàn)最突出的點(diǎn),尤其是SLG和拼寫(xiě)這兩個(gè)有絕對(duì)統(tǒng)治力的品類,定義了中國(guó)廠商在北美市場(chǎng)的這一年。

從4個(gè)品類分別來(lái)看,SLG的成績(jī)分布格局可能最為直觀。SLG品類一直是歐美用戶偏愛(ài)的題材,這一點(diǎn)在北美地區(qū)體現(xiàn)得尤為明顯。早些年頭部的位置由北美本土的《Game of War》和《Mobile Strike》占據(jù),隨后2015年~2016年間《COK》(列王的紛爭(zhēng))成了國(guó)內(nèi)SLG出海的標(biāo)桿。《COK》近兩年逐漸進(jìn)入運(yùn)營(yíng)的中后期,排名有所下滑,但這一品類仍然由一些以出海為重點(diǎn)業(yè)務(wù)的中國(guó)廠商把控著。FunPlus、IGG和莉莉絲等公司發(fā)行的SLG游戲,在近幾年內(nèi)持續(xù)輸出新產(chǎn)品,形成了國(guó)內(nèi)廠商出海的品類競(jìng)爭(zhēng)優(yōu)勢(shì)。

SLG也是國(guó)內(nèi)廠商在收入上表現(xiàn)最佳的品類,根據(jù)筆者的統(tǒng)計(jì),共有17款SLG先后進(jìn)入到北美地區(qū)暢銷榜Top 100,歷史排名最高的《火槍紀(jì)元》《城堡爭(zhēng)霸》和《劍與家園》等產(chǎn)品,都進(jìn)入過(guò)暢銷榜Top 10,《火槍紀(jì)元》也是App Annie統(tǒng)計(jì)中上半年美國(guó)市場(chǎng)收入最高的國(guó)產(chǎn)手游,月收入超過(guò)5000萬(wàn)美元,上線第一年累積收入2.5億美元。

《火槍紀(jì)元》在上線第一年很快就在收入榜單上有明顯的體現(xiàn),這一點(diǎn)和常規(guī)SLG有所不同。其制作人劉宇寧在接受采訪時(shí)提到過(guò),這一定程度上來(lái)自連續(xù)推出SLG的“系列效應(yīng)”——新游戲的進(jìn)入成本較低、新手不會(huì)面對(duì)老玩家的競(jìng)爭(zhēng)威脅,有點(diǎn)類似《Mobile Strike》與《Game of War》的關(guān)系。同時(shí)“火槍”也填補(bǔ)了一個(gè)偏向近代的熱兵器時(shí)代題材空白。

當(dāng)然也有一些國(guó)產(chǎn)SLG產(chǎn)品在上線較長(zhǎng)一段時(shí)間后才有收入成績(jī)的體現(xiàn),主要是因?yàn)楸泵赖貐^(qū)推廣投放的節(jié)奏緩慢,回收時(shí)間較長(zhǎng),同時(shí)買量競(jìng)爭(zhēng)緊張,需要“錯(cuò)峰”。

據(jù)“迪總運(yùn)營(yíng)的那些事”的介紹,北美iOS玩家質(zhì)量很高,但由于有眾多廠商的SLG互相競(jìng)爭(zhēng),需要廠商控制好推廣節(jié)奏和單價(jià),逐步回收。而花費(fèi)習(xí)慣上,北美玩家傾向于消費(fèi)活動(dòng)、厭惡充值活動(dòng),更樂(lè)于通過(guò)游戲行為提升而不是充值變強(qiáng)。這樣一來(lái)用戶長(zhǎng)期留存和付費(fèi)率也會(huì)更高,但同時(shí)回收周期更長(zhǎng)。

此外,從入榜產(chǎn)品來(lái)看,近年頭部SLG呈現(xiàn)出兩個(gè)趨勢(shì):

一是畫(huà)面等外在表現(xiàn)內(nèi)容的包裝精細(xì)化。以往從北美本土的《Game of War》到COK,都是早期手游的典型畫(huà)質(zhì),更多地還是靠中世紀(jì)題材吸引受眾。而現(xiàn)下《阿瓦隆之王》《王國(guó)紀(jì)元》《劍與家園》和《文明崛起》等產(chǎn)品,在畫(huà)面上則更具表現(xiàn)力一些,風(fēng)格傳達(dá)上也更多元化。

比如FunPlus曾經(jīng)分享過(guò)《阿瓦隆之王》美術(shù)設(shè)定怎樣與宣傳概念結(jié)合的內(nèi)容,在美術(shù)定調(diào)上嘗試大量方案,通過(guò)Logo、角色形象、故事分鏡等不同樣式的素材來(lái)影響目標(biāo)用戶。

二是游戲題材有更明顯的差異化,和早期清一色的中世紀(jì)背景不同,近兩年有突出成績(jī)的國(guó)產(chǎn)SLG也在題材上拓寬了方向。友塔網(wǎng)絡(luò)、龍創(chuàng)悅動(dòng)等公司的SLG分別在黑道題材、喪尸題材上有所建樹(shù)。以龍創(chuàng)悅動(dòng)為例,其主力產(chǎn)品是歐美接受度很高的喪尸題材,而SLG中這一細(xì)分題材此前有一些市場(chǎng)空白。因此發(fā)布到社交網(wǎng)絡(luò)上的宣傳視頻或動(dòng)畫(huà)短片素材能夠切中題材受眾。

這些題材上的多樣化,也是SLG市場(chǎng)進(jìn)入到更成熟、更激烈的階段后,游戲題材分化的必然趨勢(shì)。

戰(zhàn)術(shù)競(jìng)技于2018年的手游市場(chǎng)而言,依然可以算是全新的品類。2017年年底網(wǎng)易的《荒野行動(dòng)》和《終結(jié)者2》都搶到了品類出海的先機(jī),而后2018年騰訊的《PUBG Mobile》作為《絕地求生》的正版手游在海外市場(chǎng)發(fā)行,緊隨《堡壘之夜》,正式開(kāi)啟了這一品類在手游領(lǐng)域神仙打架一般的廝殺。雖然《PUBG Mobille》收入成績(jī)上整體略遜《堡壘之夜》一籌,但仍然是國(guó)產(chǎn)手游北美收入排名中的頂尖代表。

值得注意的是《PUBG Mobile》上線初期在海外市場(chǎng)的成績(jī)并不算理想,始終被排在前面的《堡壘之夜》壓制著。

6月份游戲引入了Royal Pass機(jī)制,優(yōu)化了付費(fèi)項(xiàng)目,才扭轉(zhuǎn)了戰(zhàn)局,和《堡壘之夜》形成分庭抗禮的局面,產(chǎn)品收入排名也一路飆升,最高時(shí)達(dá)到美國(guó)暢銷榜第3,這也是國(guó)產(chǎn)手游今年在美國(guó)收入排名最高的。因此盡管在海外游高收入不算太多,騰訊也憑借《PUBG Mobile》長(zhǎng)期停留在發(fā)行商出海收入的Top 5。另?yè)?jù)知情人士透露,光子工作室也已在美國(guó)成立了一個(gè)數(shù)十人的研發(fā)工作室。

網(wǎng)易在戰(zhàn)術(shù)競(jìng)技品類上同樣具有一定的競(jìng)爭(zhēng)力。相比在日本市場(chǎng)風(fēng)生水起的《荒野行動(dòng)》,北美玩家明顯更偏愛(ài)《終結(jié)者2》。

對(duì)比此前同類端游在歐美市場(chǎng)和亞洲市場(chǎng)的差距,這一品類未來(lái)仍有像SLG那樣通過(guò)題材打差異化優(yōu)勢(shì)的空間。

休閑游戲也是去年業(yè)內(nèi)談?wù)摰闹攸c(diǎn)之一,而在這其中又有兩個(gè)分支值得大書(shū)特書(shū),一是特點(diǎn)鮮明的超休閑游戲;一是部分國(guó)內(nèi)廠商幾年前就開(kāi)始布局的單詞拼寫(xiě)游戲。

數(shù)據(jù)監(jiān)測(cè)公司AppsFlyer在某次公開(kāi)分享中提到,到2018年底,超休閑游戲的總安裝量占比相較年初上漲超3.5倍。

休閑品類在北美的崛起得益于美國(guó)市場(chǎng)受眾選擇的變化。Teebik的統(tǒng)計(jì)顯示,盡管用戶增速逐年放緩,2017年美國(guó)手游用戶還是達(dá)到了相當(dāng)可觀的1.5億。用戶總量的擴(kuò)大也催生了對(duì)休閑游戲的需求,這使得近兩美國(guó)年iOS市場(chǎng)向休閑品類傾斜,為之創(chuàng)造了更多空間。也有諸如SuperTapX一類的新秀廠商出現(xiàn)。

游戲形態(tài)上,這些游戲大多有極簡(jiǎn)的核心玩法、較高的可重復(fù)性,也有比較深化的難度分層,可以不斷對(duì)操作、意識(shí)等提出更高的要求,以求消耗用戶更多的游戲時(shí)間。

但這一類游戲的留存情況不太理想,根據(jù)AppsFlyer透露的數(shù)據(jù),超休閑游戲次留超過(guò)40%,但30日留存往往不到3%。快速獲取用戶后,怎樣在較長(zhǎng)周期內(nèi)維持住用戶是運(yùn)營(yíng)的關(guān)鍵。因此今年爆紅的超休閑游戲大多有較為頻繁的版本更新,平均1個(gè)月更新兩次來(lái)補(bǔ)充內(nèi)容。對(duì)于留存下滑明顯的產(chǎn)品而言,一次關(guān)鍵的關(guān)卡更新可能會(huì)直接把游戲拉升到免費(fèi)榜前端。

同時(shí),為了保持下載新增方面的優(yōu)勢(shì),休閑游戲十分依賴廣告投放,在Google和Facebook等平臺(tái),休閑游戲是買量占比的大戶。

獵豹移動(dòng)、掌游天下等是這一品類最大的贏家。他們是國(guó)內(nèi)較早布局這一品類的廠商,有多款產(chǎn)品長(zhǎng)期出現(xiàn)在北美免費(fèi)榜Top 50。

以獵豹移動(dòng)為例,作為移動(dòng)工具開(kāi)發(fā)商,一方面會(huì)從自家的非游戲產(chǎn)品中挑選用戶做交叉推廣,來(lái)為游戲?qū)Я鳎硪环矫鏁?huì)結(jié)合目標(biāo)市場(chǎng)偏好找知名主 播合作推廣,或是明星相關(guān)的主題內(nèi)容合作來(lái)吸引粉絲,這些營(yíng)銷方式讓產(chǎn)品在歐美市場(chǎng)觸達(dá)了大眾層面的玩家。

超休閑游戲的收入則主要依靠廣告變現(xiàn),按照用戶需求可以分為“為能力買單”和“為訂閱內(nèi)容買單”兩種,一些頭部休閑產(chǎn)品能夠在暢銷榜上有所體現(xiàn),主要是在激勵(lì)視頻獎(jiǎng)勵(lì)設(shè)置上做了不少“為能力買單”的設(shè)計(jì)。

那么,對(duì)于一款海外的休閑游戲來(lái)說(shuō),多少下載量才能夠通過(guò)激勵(lì)廣告實(shí)現(xiàn)盈利呢?國(guó)內(nèi)知名的廣告變現(xiàn)優(yōu)化平臺(tái)Yomob的聯(lián)合創(chuàng)始人趙航幫我們算了一筆賬:“按下載量算,買一個(gè)休閑用戶的CPI<1美元,所以廣告的LTV能超過(guò)CPI就行。按美國(guó)iOS激勵(lì)視頻廣告eCPM20美元算,一個(gè)用戶平均看50個(gè)廣告就能收入1美元。LTV減去CPI就是單用戶利潤(rùn),那么有多少下載量就有多少利潤(rùn)。”

不過(guò)除此之外,中小團(tuán)隊(duì)的開(kāi)發(fā)者還要考慮大廠競(jìng)爭(zhēng)的壓力。獵豹、掌游等幾家體量較大廠商的“正規(guī)軍作戰(zhàn)”也在逐漸抬高休閑游戲的門(mén)檻,大廠的休閑產(chǎn)品正在畫(huà)面、音效上表現(xiàn)出較高的研發(fā)投入水準(zhǔn),這會(huì)讓中小團(tuán)隊(duì)更難加入競(jìng)爭(zhēng)。

拼寫(xiě)類游戲是今年出海品類中的一個(gè)驚喜,作為輕度游戲,頭部產(chǎn)品的月收入已經(jīng)能達(dá)到300萬(wàn)美元的量級(jí),算是一個(gè)悶聲賺錢的“異類”。

拼寫(xiě)類游戲切中了歐美一些大眾玩家的需求,國(guó)內(nèi)一些廠商在這個(gè)產(chǎn)品總量不算豐富的細(xì)分領(lǐng)域,構(gòu)建起了競(jìng)爭(zhēng)壁壘。最典型的是創(chuàng)智優(yōu)品和Worzzle兩家公司,他們各自有多款代表性產(chǎn)品先后進(jìn)入到北美市場(chǎng)免費(fèi)榜Top 10甚至登頂。

國(guó)產(chǎn)拼寫(xiě)游戲的競(jìng)爭(zhēng)壁壘主要來(lái)自一些玩法形態(tài)、呈現(xiàn)形式上的升級(jí),這些細(xì)節(jié)改良使其在與Zynga等公司同類產(chǎn)品競(jìng)爭(zhēng)時(shí)勝出。比如Worzzle在《Words Story》中加入故事情節(jié)等,類似的添加要素正在成為這個(gè)品類進(jìn)一步細(xì)化的常規(guī)操作。

業(yè)務(wù)模式和產(chǎn)品體量上來(lái)看,拼寫(xiě)游戲與中小團(tuán)隊(duì)的規(guī)模較為契合,只要能夠滿足相應(yīng)的更新量,設(shè)置好難度階梯,這個(gè)方向仍有一些市場(chǎng)機(jī)會(huì)。

SLG、戰(zhàn)術(shù)競(jìng)技、超休閑和拼寫(xiě)游戲只是比較成體系的4個(gè)品類,除此之外,還有一些品類在今年的成績(jī)同樣值得一提。比如在歐美市場(chǎng)有針對(duì)性內(nèi)容改動(dòng)的《Arena of Valor》和《無(wú)盡對(duì)決》等MOBA游戲有出色的發(fā)揮。

再如典型女性向游戲《奇跡暖暖》《熹妃Q傳》等產(chǎn)品,由于加拿大女性玩家占比位居世界第一,這兩款產(chǎn)品搶到了同類題材缺失的先機(jī),在當(dāng)?shù)厥袌?chǎng)取得了相當(dāng)靠前的排名。當(dāng)然還另有一些常規(guī)的RPG或休閑游戲不能粗暴地劃分到上述某個(gè)體系中。

作為一個(gè)相對(duì)穩(wěn)定的成熟市場(chǎng),北美市場(chǎng)并不總是難以介入的。超休閑游戲、拼寫(xiě)游戲等都是今年集中爆發(fā)的新細(xì)分類型,且頭部產(chǎn)品多來(lái)自國(guó)內(nèi)廠商。

2018特殊的產(chǎn)業(yè)環(huán)境,讓我們看到一些產(chǎn)品在海外市場(chǎng)的潛力。2019年版號(hào)重開(kāi)后國(guó)內(nèi)游戲市場(chǎng)的競(jìng)爭(zhēng)只會(huì)更加激烈,一定程度上也會(huì)催生更大的出海動(dòng)力。對(duì)于部分發(fā)行商而言,海外市場(chǎng)競(jìng)爭(zhēng)的關(guān)鍵在于怎樣發(fā)掘隱藏更深的市場(chǎng)空白、在細(xì)分方向上建立更獨(dú)特的產(chǎn)品優(yōu)勢(shì),屆時(shí)我們有機(jī)會(huì)看到一份更耀眼的成績(jī)單。

-

2021年3月第二批國(guó)產(chǎn)網(wǎng)絡(luò)游戲版號(hào)更新!又是手游

瀏覽量:02021-03-20

-

2021年3月國(guó)產(chǎn)網(wǎng)絡(luò)游戲版號(hào)出爐!大部分為手游

瀏覽量:12021-03-05

-

2020WUCG總決賽圓滿落幕,電競(jìng)大咖精彩助陣!

瀏覽量:02021-01-28

-

2020WUCG線上總決賽開(kāi)賽在即,你想要的都在這里

瀏覽量:02021-01-18

-

2021年第一批國(guó)產(chǎn)網(wǎng)絡(luò)游戲版號(hào)出爐!基本為手游

瀏覽量:02021-01-05

-

2020年12月進(jìn)口網(wǎng)絡(luò)游戲版號(hào)出爐!《馬里奧網(wǎng)球Ace》過(guò)審

瀏覽量:02020-12-03